インフレとは? なぜ物価が上がるの?

インフレとは、モノやサービスの価格が継続的に上がっていくことです。これとは逆に、物価が継続的に下がっていくことを「デフレ」と呼びます。

物価が上がれば支出が増えてしまうため、直感的にインフレは「悪いもの」だと思ってしまいますが、本当にそうなのでしょうか?インフレが起きる仕組みと、「良いインフレ・悪いインフレ」について解説します。

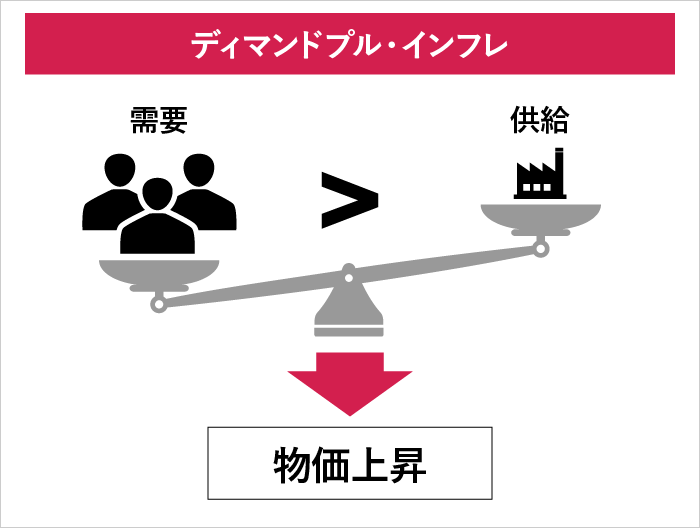

良いインフレ=需要の増加による「ディマンドプル・インフレ」

物価は需要と供給によって変動します。「モノを買いたい」という人が増えて、モノが品薄になってしまうと、生産者が価格を上げてもモノが売れるため、物価は上がっていきます。このように、需要の増加によって引き起こされるインフレを「ディマンドプル・インフレ」と呼びます。

ディマンドプル・インフレは、経済成長につながる「良いインフレ」とされています。値上げしてもモノやサービスが売れる状況では、モノやサービスを提供する企業の利益が増え、従業員の賃金も上がり、経済活動がさらに活発になっていくという好循環が期待できるからです。

悪いインフレ=コスト増が引き起こす「コストプッシュ・インフレ」

モノやサービスを供給するための原材料費や人件費といったコストが増えることでもインフレが発生します。コストの増加を主因とするインフレを「コストプッシュ・インフレ」と言います。例えば、1973年に中東の産油国が石油の価格を大幅に値上げしたことで「オイルショック」が起きましたが、その翌年の1974年には、日本の消費者物価指数は前年比23.2%という激しいインフレに見舞われました。

ディマンドプル・インフレでは物価が上がってもモノは売れますが、コストプッシュ・インフレは需要と関係なく発生するため、モノは売れにくくなり、企業は利益を上げづらくなります。従業員の賃金も上がらず、消費も減退するという悪循環に陥りやすい、「悪いインフレ」といえます。先のオイルショックの際には、1974年のGDP成長率はマイナスとなりました。

急激なインフレも経済にとってマイナス

急なインフレは、経済に対してマイナスの影響を及ぼします。物価が急激に上がれば、人々の消費は食品などの生活必需品を優先し、嗜好品や娯楽などのサービスは選ばれにくくなります。そのような商品を提供する企業にとって、インフレは向かい風となるでしょう。

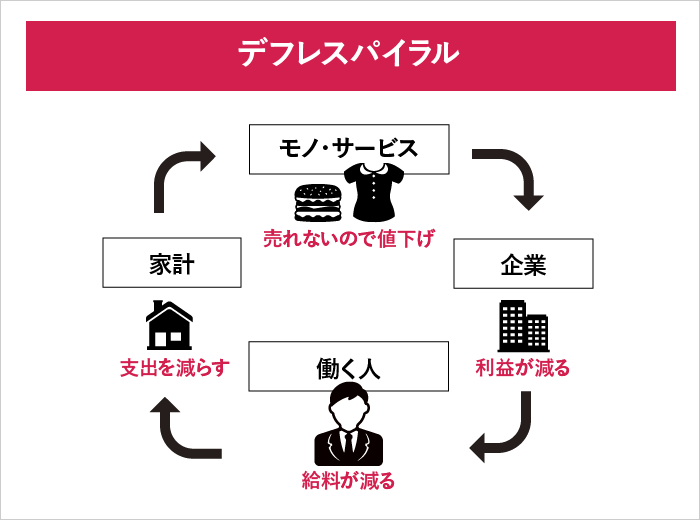

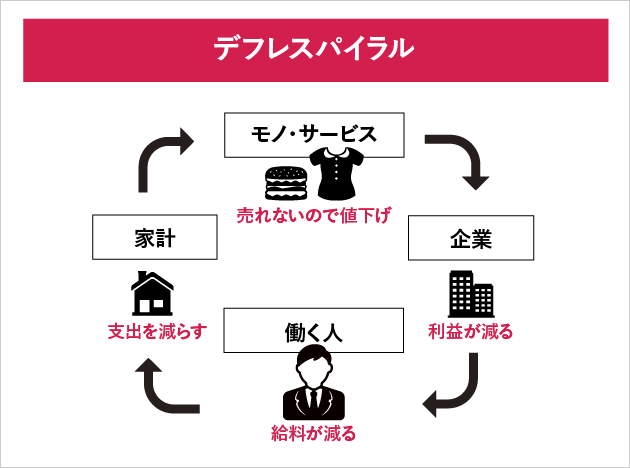

ではデフレはどうでしょうか。デフレになるとモノやサービスを安く入手できるので、一見するとありがたい話のように思えますが、商品を提供する企業にとっては、価格を下げなければ売れないため、収益性は大きく損なわれます。企業が利益を上げられないために従業員の賃金も上がらず、消費が冷え込んで物価がさらに下がるという「デフレスパイラル」に陥れば、経済全体が縮小してしまいます。

そこで日本など各国の中央銀行は、経済がデフレや急激なインフレに陥らないように「適度なインフレ」を目指して、政策金利の調整などの金融政策を行っています。日本銀行は、年2%の物価上昇率を安定的に継続することを目標としています。

日本と世界のインフレの状況は?

日本を含む世界各国の中央銀行が年2%程度の物価上昇率を目指しているものの、米国では2022年頃から年率7%を超えるほどの急激なインフレがしばらく継続し、かたや日本ではインフレではなくデフレが長らく重要な課題となっていました。日本と世界のインフレの動向を見てみましょう。

バブル崩壊後、日本は長くデフレが続いた

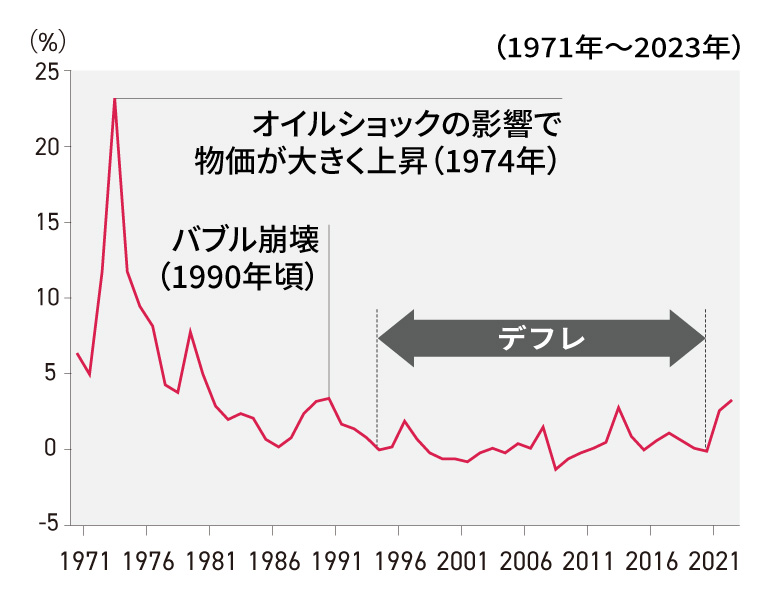

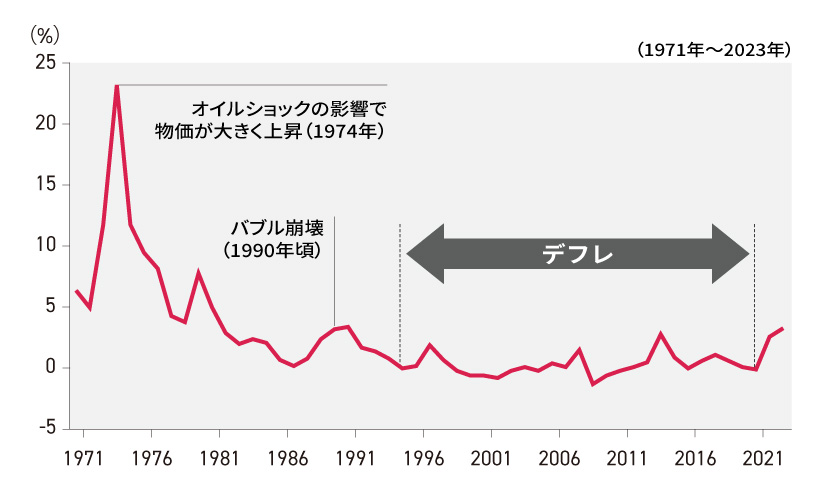

日本では1990年代初頭のバブル崩壊を経て、1990年代後半以降は年次での消費者物価指数の上昇率がマイナス、つまり物価が下落する年が多くなりました。デフレ傾向は2021年頃まで続きました。

日本の消費者物価指数(総合)の前年比

(出所)総務省

(出所)総務省

日本でデフレが長く続いた要因として、バブル崩壊によって日本経済の停滞が長引いたこと、経済のグローバル化が進んだことで海外の安価な商品を手軽に入手できるようになったことなどが考えられます。

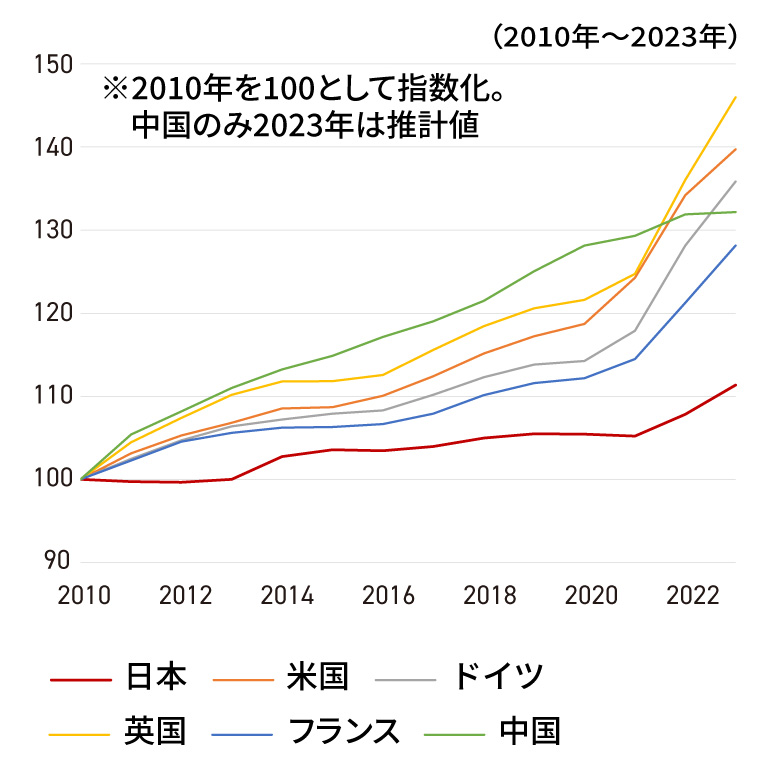

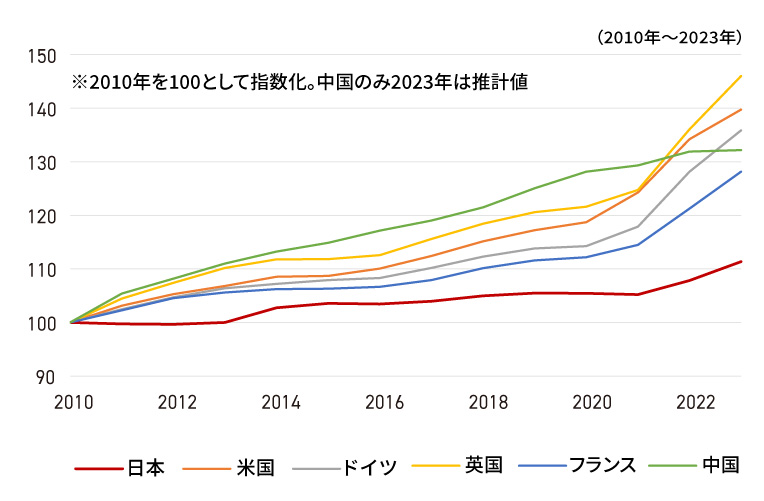

日本以外の主要国は、下図のように物価が上がり続けています。2010年以降、ゆるやかなインフレとなった欧米や中国と比べて、日本のみ物価がほとんど上がらない時期が長く続きました。

主要国の消費者物価指数の推移

(出所)IMF World Economic Outlook Databases

(出所)IMF World Economic Outlook Databases

コロナ禍後、米国や欧州は急激なインフレに見舞われた

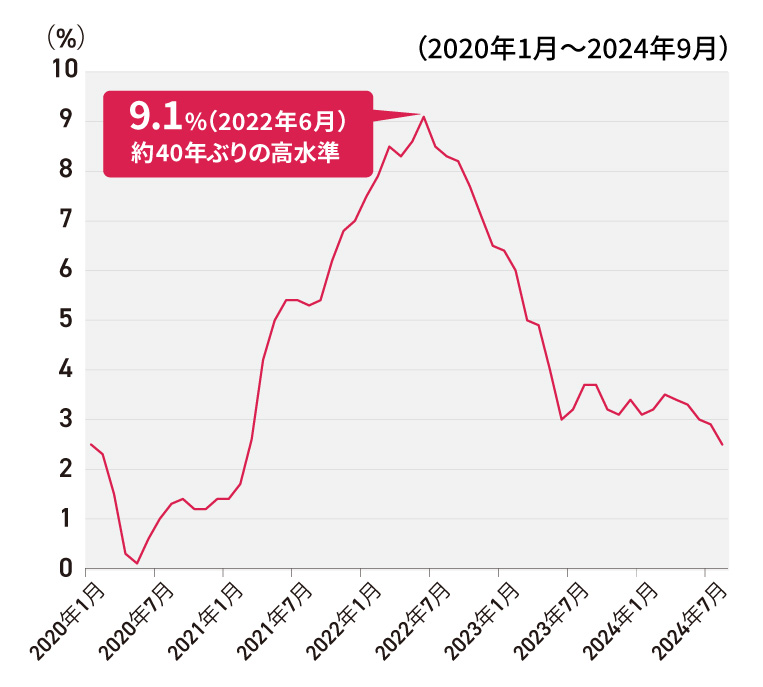

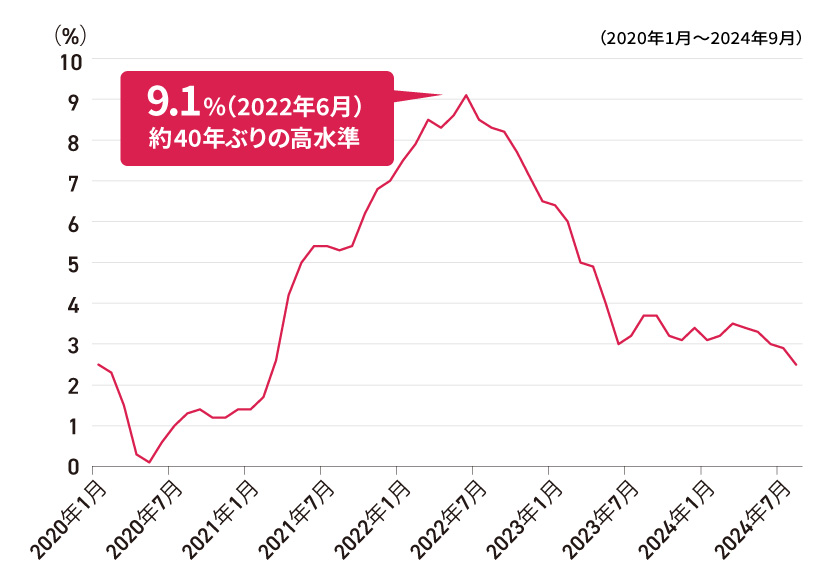

米国では2021年後半以降、物価が急激に上昇しました。月次での消費者物価指数の上昇率は、オイルショック以来約40年ぶりの水準に達する場面もありました。

米国の消費者物価指数(前年同月比)

(出所)米国労働統計局

(出所)米国労働統計局

米国で急激なインフレが起きた主な要因として、以下の2点が挙げられます。

- 2022年のロシアによるウクライナ侵攻の影響で、エネルギー価格が高騰したこと

- 新型コロナウイルス禍で労働力や物流などの供給が制限された結果、需給がひっ迫したこと

急激なインフレは、経済にマイナスの影響を与えかねません。米国の中央銀行に当たるFRB(米連邦準備理事会)は、インフレを抑えるために政策金利の利上げを行いました。これが円安ドル高の要因の1つとなり、日本でインフレが進んだきっかけにもなりました。

ユーロ圏でも同様に、2022年には月次で消費者物価指数が前年比10%を超える激しいインフレとなる場面もありました。ただし、2024年9月時点では、米国・ユーロ圏ともにインフレは落ち着きを見せています。

日本にもインフレが波及

日本も欧米と同じく資源価格の高騰や、コロナ禍で供給の制限による影響を受けたことに加え、為替が円安に動いたことで輸入価格が上がりました。長らくデフレが続いた日本も、これらの要因によって2022年頃からインフレ傾向が顕著になってきました。実際に、公共料金や食品、日用品など、多くのモノやサービスの価格が上昇に転じました。

今後もインフレが続くかどうかはわかりませんが、もし日本銀行が目指す「年2%の継続的なインフレ」が実現すれば、現金の価値が年2%ずつ目減りしていくことになります。

インフレ時代は、預貯金だけでは資産を守れない

インフレとは、モノやサービスの価格が継続的に上がることです。裏を返せば、お金の価値が継続的に目減りしていくのがインフレです。大切なお金をインフレから守るには、どうすればいいのでしょうか。

インフレが続くと、お金の価値はどのくらい目減りする?

例えば100万円の現金を持っているとして、今は軽自動車を100万円ちょうどで買えたとしても、インフレが進んで10年後に軽自動車が120万円に値上がりしたら、元の100万円では車を買うことができなくなります。

モノの値段が10年で1.2倍に値上がりすれば、同じ額面のお金の価値は1÷1.2、つまり約83%に目減りすることになります。今の100万円は、インフレが進んだ世界では10年後に約83万円の価値しか持たないことになるのです。

インフレ率の違いでお金の実質的な価値は大きく変わる

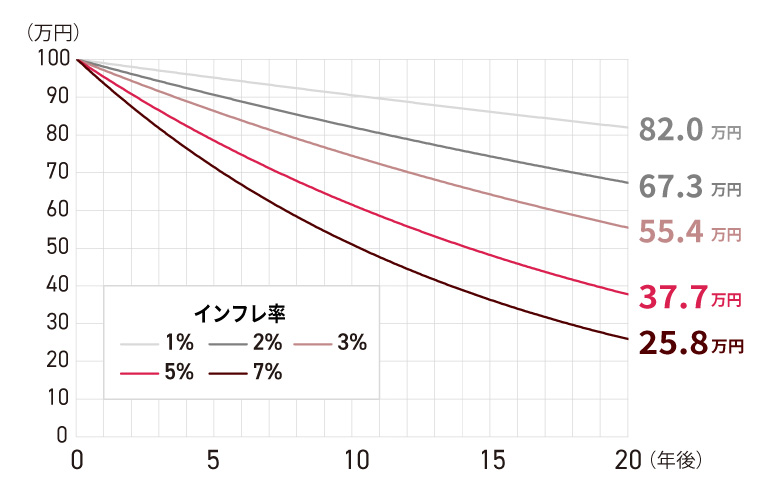

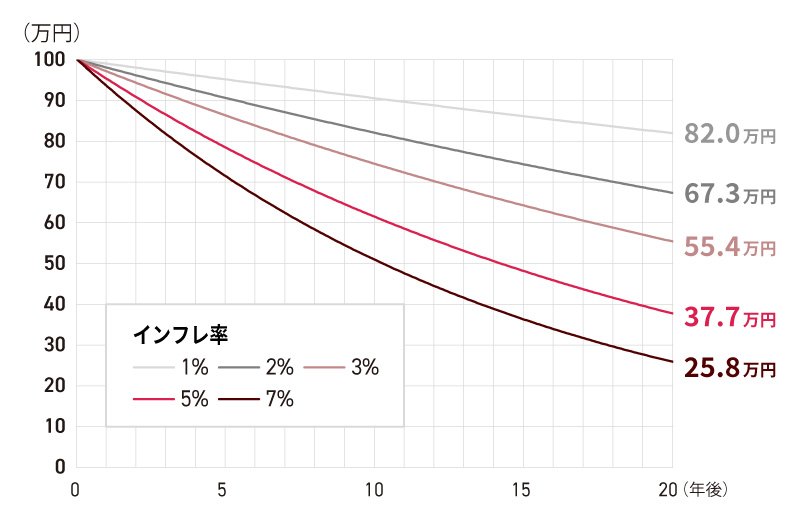

預貯金の利率を0%とするならば、年1%のインフレなら、今の100万円は、10年後の実質的な価値が約90.5万円となり、20年後には82.0万円まで目減りしてしまいます。政府が目指す年2%のインフレが続くと仮定すると、20年後には67.3万円と、お金の価値はおよそ3分の2に減ってしまうのです。

インフレ時代に資産を守るにはどうすればいい?

インフレによるお金の目減りを防ぐ方法として、預貯金で保有しているお金を、インフレに強いとされる「リスク資産」に置き換えることが考えられます。

リスク資産とは、株式に代表されるように値動きがある金融商品のこと。インフレとともに価格が上昇していくことが期待される金融商品を持つことで、インフレに負けない資産運用が可能となります。

ただし、リスク資産は長期的な値上がりが期待できる半面、値下がりによって元本割れが発生する可能性もあります。元本割れは確かに怖いものですが、インフレ下では、預貯金だけではお金の価値は目減りしていく一方です。インフレから資産を守るためには、一時的な値下がりの可能性を許容しながら、リスクを取った資産運用を行うことが求められるのです。

インフレに強いとされる金融商品とは?

大切なお金をインフレから守るための「インフレに強い金融商品」には、どのようなものがあるのでしょうか。

株式

インフレに強い資産の代表格といわれるのが株式です。株価は企業業績と連動して動く傾向があります。インフレ下ではモノやサービスの価格が上昇するため、企業の売上や利益も増えやすくなり、それが株価にも反映されることが期待できます。

不動産

「現物資産」とも呼ばれる不動産は、インフレ下でもその実質的な価値は下がりにくい傾向があります。さらに、好景気に伴うディマンドプル・インフレであれば、不動産の需要が高まるため、賃料も上がりやすくなります。

金

金も現物資産の1つであり、インフレの影響を受けにくいといわれています。金はほかの金融商品と違って配当や利息などはありませんが、インフレとともに長期的な値上がりを期待できる資産といえます。

外貨建て資産

2024年時点では、欧米の金利が日本を上回っている状況です。金利と為替には密接な関係があり、一般的には金利が高い通貨が買われやすくなります。円安を主要因とするコストプッシュ・インフレの状況であれば、米ドルなど外貨建ての株式や債券を持つことが、インフレから資産を防衛する有効な手段になりえます。

ETFを活用して、インフレから資産を守る

インフレに強いとされるさまざまな金融商品に、誰でも手軽に投資できる方法の1つがETFです。インフレに負けない資産運用のためにETFを活用するメリットと、具体的な商品を紹介します。

株・不動産・金などあらゆる資産に少額で、手軽に投資できるETF

株式や不動産などはインフレに強いといわれますが、適切な銘柄や物件を選ぶのは難しく、1回当たりの投資額も銘柄によっては数百万円かかるなど、必ずしも手軽に投資できないのが難点です。

株式を投資対象とするETFであれば、1本で複数の銘柄に投資するのと同じ効果が得られるうえ、数千円から数万円程度の少額で投資できます。不動産や金、さらには外貨建ての株式や債券などを投資対象とするETFもあり、誰でも手軽に買うことができます。ETFにはNISAの成長投資枠の対象商品となっているものも多く、NISAであれば投資の利益が非課税になります。

株式に投資するETFの例

日経平均株価やTOPIXといった日本の代表的な株価指数に連動するETFは、値動きの傾向がわかりやすいため、投資初心者でも始めやすいといえます。

REITに投資するETFの例

REIT(不動産投資信託)を投資対象とするETFもあります。東証REIT指数は、近年では日経平均株価などに劣後していますが、長期で見ればREITはインフレに対抗する有効な手段の1つになりえます。利回りに着目した商品もあります。

外貨建て資産に投資するETFの例

米国を代表する株価指数であるS&P500やNASDAQ100への連動を目指すETFは、外貨建て資産のETFの中でも値動きの傾向が比較的わかりやすい商品といえます。株式と比較すると値動きが相対的に穏やかな、米国債券を対象としたETFも選択肢に入るでしょう。

まとめ

日本は長く続いたデフレを脱却しつつあり、2024年時点ではインフレ傾向にあります。デフレ時代は、お金をすべて預貯金で保有していても、その価値が目減りすることはありませんでしたが、インフレ時代は預貯金が目減りしていきます。したがって、インフレから大切なお金を守るための資産運用が重要になります。

インフレに強い資産として株式、不動産、外貨建て資産などが挙げられます。それぞれの資産に個別に投資するのは投資初心者にとってハードルが高いですが、ETFであれば誰もがこれらの資産に少額で、手軽に投資できます。インフレ対策に、ETFの活用を検討してみてはいかがでしょうか。